代襲相続人への遺留分減殺請求と特別受益に関する福岡地裁判決紹介1

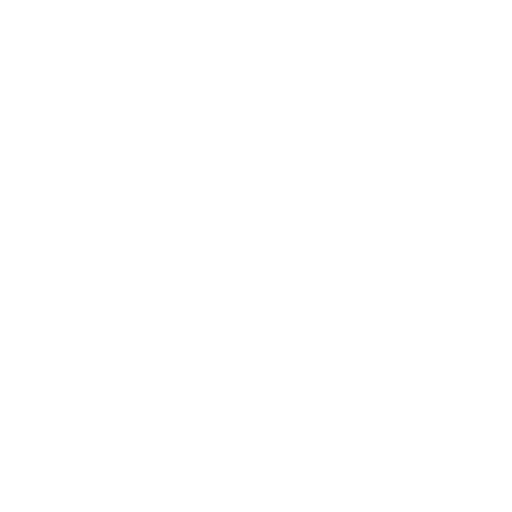

被相続人A________

| |

長女B___ 二女X

| |

Y1 Y2

○事案は、「代襲相続人への遺留分減殺請求と特別受益に関する福岡高裁判決紹介1」で紹介したとおりです。福岡高裁では、被相続人Aの長女B及びY1に対する土地の贈与について特別受益を認めて、二女Xの請求一部を認めました。しかし、原審福岡地裁小倉支部判決は、Y1への贈与のみを特別受益と認めるも、その他の特別受益を全て否定して、遺留分侵害の事実はないとして、二女Xの請求を全て棄却しました。

**************************************

主 文

一 甲事件原告兼乙事件原告の請求をいずれも棄却する。

二 訴訟費用は甲事件・乙事件を通じ甲事件原告兼乙事件原告の負担とする。

事実及び理由

第一 請求

一 甲事件

(1)甲事件被告Y1は、甲事件原告に対し、別紙不動産目録三《略》記載の各不動産を引き渡せ。

(2)甲事件被告Y1は、甲事件原告に対し、別紙不動産目録三《略》記載の各不動産につき、平成23年10月26日、遺留分減殺を原因とする所有権移転登記手続をせよ。

(3)甲事件被告Y1は、甲事件原告に対し、720万0768円及びこれに対する平成23年7月3日から支払済みまで年5分の割合による金員を支払え。

二 乙事件

乙事件被告Y2は、乙事件原告に対し、1016万9908円及びこれに対する平成23年7月3日から支払済みまで年5分の割合による金員を支払え。

第二 事案の概要

本件は、亡Aの二女である甲事件原告兼乙事件原告(以下「原告」という。)が、亡Aが亡Aの長女である亡B及び亡Bの長男である甲事件被告Y1(以下「被告Y1」という。)に対してその遺産を生前贈与したことにより遺留分が侵害されたと主張して、遺留分減殺を原因として、被告Y1に対しては、別紙不動産目録三《略》記載の各不動産の引渡し及び所有権移転登記手続並びに720万0768円及びこれに対する遺留分減殺請求権を行使した日の翌日である平成23年7月3日から支払済みまで民法所定の年5分の割合による金員の支払を、乙事件被告Y2(以下「被告Y2」といい、被告Y1と併せて「被告ら」という。)に対しては、1016万9908円及びこれに対する遺留分減殺請求権を行使した日の翌日である平成23年7月3日から支払済みまで民法所定の年5分の割合による金員の支払を、それぞれ求める事案である。

一 前提事実(当事者間に争いがないか、掲記の証拠により容易に認定できる事実。なお書証番号は特に明記しない限り枝番号も含む。以下同じ。)

(1)当事者等

ア 原告は、亡Aの二女であり、亡Bは、亡Aの長女である。

イ 被告らは、亡Bの子である。

ウ 亡Bは、平成16年2月××日に死亡した。亡Bの相続人は、被告らの2名であり、その法定相続分は、各2分の1である。

エ 亡Aは、平成23年7月××日に死亡した。亡Aの相続人は、原告及び被告らの3名であり、その法定相続分は、原告が2分の1、被告らが各4分の1である。

オ 亡Aは、平成21年11月3日、その遺産全部を原告に遺贈する内容の遺言(以下「本件遺言」という。)を作成した。

(2)亡Aの遺産は、別紙遺産目録一《略》記載一ないし五の預貯金及び同記載七の債券並びに現金(金額については後記のとおり争いがある。)である。

(3)亡Aは、別紙不動産目録一《略》、別紙不動産目録二《略》及び別紙不動産目録三《略》記載の各土地(以下「本件各土地」という。)をもと所有していた。

(4)被告Y1は,原告に対し、平成26年7月4日の本件第15回弁論準備手続期日において、原告の被告に対する遺留分減殺請求が認められることを条件に、価額弁償の意思表示をした。

二 争点及び争点に対する当事者の主張

(1)亡Aの遺産たる現金額

(原告の主張)

亡Aの遺産たる現金額は、1696円である。

(被告Y1の主張)

原告の主張は否認する。

原告が作成した後見等事務終了報告書によれば、亡Aの遺産たる現金は135万2996円である。

(被告Y2の主張)

不知。

(2)亡B及び被告らの特別受益の有無及び金額

(原告の主張)

亡Aは、亡B及び被告Y1に対し、別紙遺産目録二《略》の「受贈年月日」欄記載の日に、「受贈者」欄記載の亡B又は被告Y1に対して、「受贈額」欄記載の金額の各財産を贈与した。

そして、上記各贈与が行われた当時、亡Bは、亡Aの推定相続人であるから、上記各贈与のうち亡Bに対する贈与は、特別受益に当たるところ、亡Bの相続人である被告らは、特別受益者の相続人であるから、亡Bに対する特別受益は、遺留分算定の基礎に加えるべきである。

また、亡Bと被告Y1は、いずれも亡Aからの上記各贈与の当時、原告に損害を加えることを知っていたから、上記各贈与のうち被告Y1に対する贈与も特別受益として、遺留分算定の基礎に加えるべきである。

(被告Y1の主張)

別紙遺産目録二《略》記載107の贈与が亡Aから被告Y1にされたことは認めるが、その余は不知。

被相続人からの各贈与が行われた当時、被告Y1が原告の遺留分に損害を加えるものであることを知っていたとの主張は否認する。

(被告Y2の主張)

不知ないし否認する。

(被告らの主張)

ア 別紙遺産目録二《略》記載の各贈与のうち、預貯金については、亡Aと亡Bは同居し、生活の本拠を同一にし、亡Aの財産も亡Bが管理していたから、仮に亡Bが亡Aの預金口座から預金を引出したとしても、亡Aの生活のための費用の引落しであり、亡Aから亡Bへの贈与となるものではない。

イ 仮に別紙遺産目録二《略》記載の各贈与が行われたとしても、特別受益に該当するためには、生計のための資本であること、言い換えれば、遺産、相続財産の前渡しと認められる程度の贈与があったか否かが問題となる。そして、別紙遺産目録二《略》記載の各贈与の多くは、亡Aが死亡する20年以上も前に行われたものであるが、このような20年も前の贈与がどのような趣旨で行われたものであるかを事後的に評価することは非常に困難であり、本件のように、原告が具体的な主張立証を行わない状況の下では、相続財産の前渡しと評価することは到底出来ず、特別受益に該当するとは認められない。

(3)原告の遺留分侵害額及び被告らの持戻し額

(原告の主張)

ア 遺留分算定の基礎となる財産

別紙遺産目録二《略》記載の各贈与の財産の総額は1億2114万8908円であり、これらの贈与は、いずれも特別受益として、遺留分算定の基礎となる財産になる。そして、これに亡Aの遺産である別紙遺産目録一《略》の各財産合計1199万7217円を加えた合計は、1億3314万6125円となり、これが遺留分算定の基礎となる財産である。

イ 原告の遺留分額

原告の遺留分割合は、4分の1であるから、原告の遺留分額は、3328万6531円(1億3314万6125円×4分の1)となる。

ウ 原告の遺留分侵害額

本件遺言により、原告は、亡Aの遺産全てを相続するから、原告が相続によって取得する遺産は、1199万7217円となる。よって、原告の遺留分侵害額は、2128万9314円(3328万6531円-1199万7217円)となる。

エ 被告らの持戻し額

(ア)遺留分減殺の対象となる生前贈与

遺留分減殺の対象となる生前贈与の総額は、別紙遺産目録二《略》記載のとおり、合計1億2114万8908円となる。そして、その内訳は、被告Y1が受けた贈与額(亡Bが受けた贈与額の被告Y1の相続分2分の1を含む)が6253万3770円、被告Y2が受けた贈与額(亡Bが受けた贈与額の被告Y2の相続分2分の1)は、5861万5133円となる。

(イ)被告らの遺留分額

被告らの遺留分割合は、各8分の1であるから、被告らの遺留分額は、各1664万3265円(1億3314万6125円×8分の1)となる。

(ウ)被告らが受けた贈与額のうち被告らの遺留分額を超える部分

被告Y1が受けた贈与額のうち被告Y1の遺留分額を超える部分は、4589万0505円(6253万3770円-1664万3265円)、被告Y2が受けた贈与額のうち被告Y2の遺留分額を超える部分は、4197万1868円(5861万5133円-1664万3265円)となる。

(エ)被告らの持ち戻すべき財産

原告の遺留分侵害額のうち、被告Y1に対して減殺請求する額は、1111万9405円(2128万9314円×(4589万0505円÷(4589万0505円+4197万1868円)、被告Y2に対して減殺請求する額は、1016万9908円(2128万9314円×(4197万1868円÷(4589万0505円+4197万1868円)となる。

そして、原告の遺留分侵害額2128万9313円を直近の新しい贈与から古い年代の贈与にさかのぼると、別紙遺産目録二《略》記載78ないし107の贈与が遺留分減殺の対象となる。よって、被告Y1が持ち戻すべき財産は、別紙不動産目録三《略》記載の各不動産及び別紙遺産目録二《略》記載78ないし106の贈与分の現金720万0768円となり、被告Y2が持ち戻すべき財産は、同目録記載78ないし104の贈与分の現金1016万9908円となる。

(被告らの主張)

争う。

仮に別紙遺産目録二《略》記載の各贈与が特別受益に該当したとしても、贈与が相続開始よりも相当以前になされたものであって、その後の時の経過に伴う社会経済事情や相続人など関係人の個人的事情の変化をも考慮するとき、遺留分減殺請求を認めることが相続人に酷であるなどの特段の事情がある場合には、当該贈与は減殺の対象とはならない(最高裁判所平成10年3月24日第三小法廷判決・民集52巻二号433頁参照)。そして、別紙遺産目録二《略》記載の各贈与の多くは、亡Aの相続開始よりも相当以前になされた贈与であり、遺留分減殺請求を認めることが被告らに酷であるから、遺留分減殺の対象とはならない。